在线开户股票

在线开户股票

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

作者 | 中信建投期货 研究发展部 刘昊

本报告完成时间 | 2025年7月11日

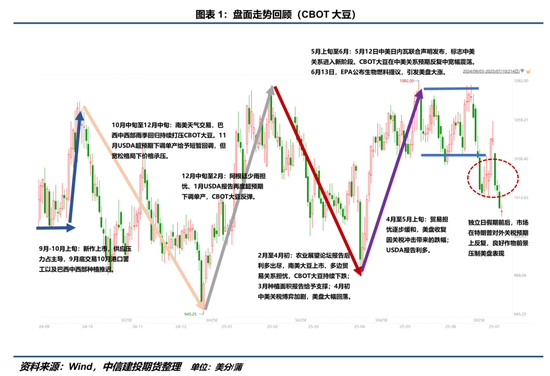

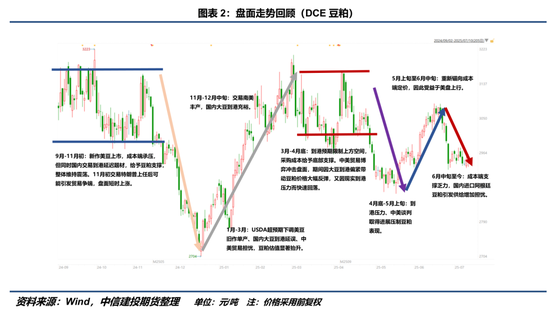

2024年9月以来,CBOT大豆与DCE豆粕表现出显著的价格波动性。截至7月10日,其振幅分别达到13%与14%(SX25E与M2509合约)。过去10个月里,全球豆类市场先后经历了多重驱动因素的交织影响,包括但不限于南美大豆丰产、北美新季大豆种植面积缩减预期、USDA对旧作美豆单产超预期下调、国际多边贸易冲突再起、美国生物燃料政策推进以及中国大豆通关政策的变化等。整体来看,供给与需求两侧的叙事在定价主导权上呈现出“平分秋色”的态势。

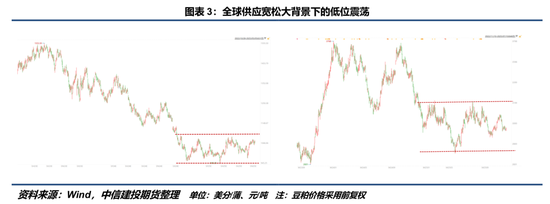

我们在2024年年报中指出,本年度全球大豆市场处于库存重建周期,价格中枢相较上一年度将出现明显回落。事实上,若将时间维度拉长,可以清晰地观察到CBOT大豆与DCE豆粕正处于低位区间震荡,这一低位区间的确立,最初由2024年6月至8月北美产区“风调雨顺”的天气条件奠定基础,随后南美大豆丰产进一步巩固了这一趋势。展望下半年,我们认为在未有实质性证据表明北美供应端将出现显著减产之前,全球大豆供应宽松格局难以被逆转,进而使得豆类商品价格中枢难以获得脱离震荡区间的上行动能。具体到交易层面,我们理解月度以及季度尺度的交易逻辑大致锚向“北美天气—中美贸易关系—美国生物燃料政策”三重定价框架,更远的叙事则等待四季度南美新季大豆种植开启。

主线一:北美天气交易

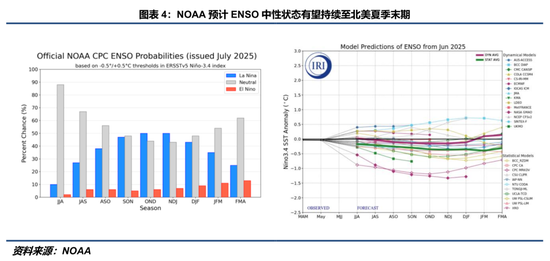

宏观视角—7月ENSO展望报告指出,2025年7-9月热带太平洋中东区域维持中性状态的概率接近90%,中性状态有望持续至北美夏季末期,进而典型由拉尼娜触发的“热穹顶”形成动力可能不足,意味着夏季出现极端高温事件的强度与持续时间可能趋于减弱。

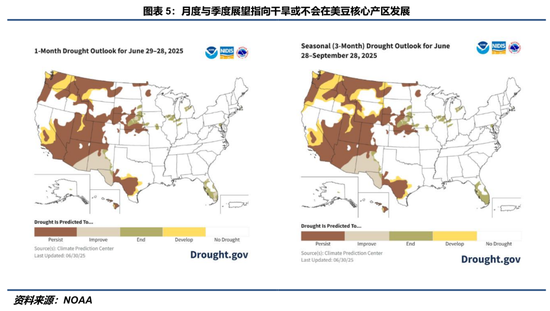

中观视角—NOAA月度与季度展望报告显示,干旱状况将局限于内布拉斯加州及邻近区域,包括爱荷华州、伊利诺伊州在内的中西部核心大豆产区基本处于无旱等级。此外,报告亦未显示干旱将大范围向东蔓延的趋势,这暗示中西部大豆整体生长环境偏有利。

微观视角—短期美国中西部地区缺乏显著天气威胁。尽管局部最高气温偶有触及35℃以上的情况,但由于土壤湿度充沛,能够有效对冲轻度热胁迫对大豆生长的负面影响,因此当前单产风险仍处于可控范围之内。

天气交易本质是对美豆平衡表供应端项目——包括种植面积、单产和产量——进行的预期调整。因此,如果说气象预报是市场交易的核心依据,那么与大豆实际生长状况紧密相关的优良率、土壤墒情等指标,则是市场用于不断修正和优化预期的重要线索。

交易频率:高频

主线二:中美贸易关系进展

尽管市场基于2018年中美贸易冲突的经验形成了一种模糊性共识,即中美两国终将达成某种形式的贸易协议,但市场并非完全热衷于进行“终点交易”而忽略“路径交易”。相反,市场对能否在四季度前签署框架协议仍存在一定分歧。

若中美贸易协议最终达成,美国大豆对华出口窗口将重新开启,这将直接导致CBOT大豆价格出现上行,进而抬高中国大豆买船成本,国内豆粕价格将面临来自进口成本的推升压力。市场关注重点将从贸易不确定性转向美豆实际出口量和中国国内的采购节奏。

若贸易谈判受阻,中国将继续依赖南美旧作大豆直至2026年巴西新季大豆上市。四季度国内大豆供应可能因缺少美豆进口而产生缺口,这将为豆粕估值提供有力支撑。在此情景下,市场将更加关注南美大豆库存消耗速度。

综合来看,中美是否达成协议对四季度豆粕走势方向性影响可能有限,更多将体现在交易节奏与盘面结构上。协议的达成或受阻决定交易重心是转向美豆出口还是继续关注南美旧作供应可持续性。

交易频率:中频

主线三:南美豆粕规模化进口的实现与否

触发此交易主线需要同时满足两个前提条件:1.国内外豆粕价差显著(能够给出可观的进口利润);2.国内进口豆粕政策放开。此外,我们理解还有一个隐藏条件是中美未能就关税削减达成实质性协议。毕竟,若中美之间就农产品采购达成协议,直接进口(南美)豆粕将与现有贸易框架下的优先级产生冲突,为了确保新作美豆的顺利进口,条件2大概率不会被满足。

过去十年间,中国几乎没有直接参与国际豆粕贸易。因此,新一年度海外能够提供的最大豆粕出口增量可以通过各主要出口国有意愿新增的最大压榨量推算。结合美国与巴西生物柴油政策,我们测算出美国、巴西与阿根廷新一年度能够提供的豆粕出口边际增量预计不会超过1000万吨,对中国国内豆粕供需格局相对有限,但短期可能对价格形成一定负向冲击。长期来看,若国内豆粕进口常态化,一方面将重塑国内大豆压榨产业链利润分配格局,另一方面也将导致豆类商品定价逻辑的改变。

交易频率:低频

主线四:美国生物燃料政策

当“大漂亮”法案重新规定美国生物燃料未来发展路径后,市场普遍对美国政府对该行业的强烈支持感到意外。直观解释是传统石化企业正积极向生物柴油领域发起扩张,美国政府则顺水推舟为新增生柴产能提供保障。但另一侧是更宏大的博弈视角,美国期待构建起一个更具韧性的能源供给体系,并以此“一石二鸟”地帮扶美国农业。若未来大豆出口受阻,可以借助生物燃料行业有效消耗美国农产品过剩压力,实现农业长期独立发展。

生物燃料政策直接利好大豆压榨需求。此外据估算,美国和巴西两国新增的生物柴油需求预计将合计带来150万至200万吨的豆油出口缺口。为了填补这一缺口,阿根廷预计将维持或小幅上调2025/26年度大豆压榨量,并将多余的豆油投放国际市场。在此过程中,全球豆粕产出也将随之被动增长,将对国际豆粕价格形成一定压制,形成“油强粕弱”的价差格局。

交易频率:中频

主线五:国产大豆的压榨潜力(豆一)

当下市场基本共识是2025年国产大豆产量将继续增长,供应宽松格局不改。在进口大豆供应宽松时,国产大豆主要流向食用消费,满足国内对非转基因大豆的需求。然而,若四季度出现美豆对华进口受阻、南美旧作库存枯竭的情况,国内压榨企业可能会上调国产大豆收购价格,以吸引农户出售,将国产大豆作为进口大豆的有效补充,这将导致国产大豆的压榨比重上升,进而推高价格中枢。

交易频率:低频

主线六:新季南美大豆种植(南美天气交易)

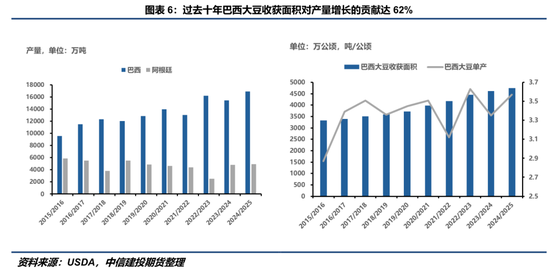

从年度视角来看,近年来阿根廷大豆年产量除了2023年因“三峰拉尼娜”导致产量骤减外,其余年份均维持在5000万吨以内。与此形成对比的是,巴西大豆产量呈现出稳定增长的态势,正稳步向1.7亿吨迈进。进一步对产量增长的驱动因素进行分解,可以发现过去十年间,巴西大豆产量主要增长动力来源于种植面积的持续扩张。这种面积扩张的背后,得益于相对可观的种植利润。我们在2024年年报中曾提及,与美国农户普遍需要支付土地租金不同,巴西多数农业耕地为农户自有,这使得他们无需承担土地租金这一重要成本项,从而在一定程度上保障了种植利润,并激励了面积的扩张。USDA预计2025/26年度巴西大豆产量将达到1.75亿吨。在理想天气条件下,我们理解这一产量预期具有较高的实现概率。

天气方面,由于当前距离南美大豆种植季开启尚有一段距离,我们仅从气候层面进行简要描述。如前文图4所示,NOAA预测拉尼娜现象可能自9月起在热带太平洋中东区域发展,并持续至12月。尽管此次拉尼娜的持续时间可能较短(不符合NOAA定义的五个连续周期标准),但从历史经验来看,拉尼娜现象在南半球夏季的发展通常会导致巴西南部和阿根廷大部分地区出现干旱。这种气候模式将显著增加大豆减产的风险,从而可能成为未来潜在的天气交易题材。

交易频率:(未来)高频

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 在线开户股票

升鸿网提示:文章来自网络,不代表本站观点。

推荐资讯