线上配资电话

线上配资电话

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

作者 | 中信建投期货研究发展部

研究员:田亚雄 本报告完成时间 | 2025年7月11日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

海外农产品跌破成本后的价格修复遵循“成本支撑→产业自发调节→政策干预→需求再平衡”的多层次线索传导机制,并衍生出三类交易机会:其一,种植替代驱动的比价修复;其二,政策托底引发的预期反转;其三,能源属性激活的成本转移。

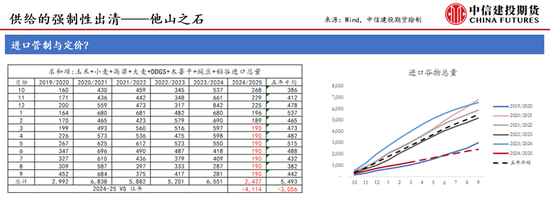

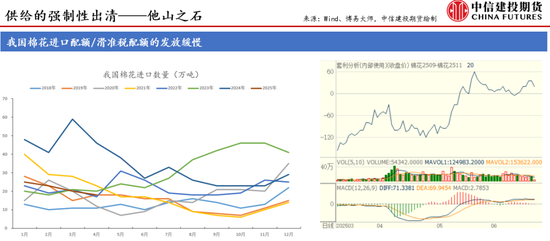

在2025年H1我国的玉米和棉花均形成了基于进口政策改变,进口配额/许可证发放放缓而形成了底部抬升的驱动,其中进口谷物或同比下降3000余万吨,棉花进口也一度显著放缓,进一步玉米走出了底部;棉花首先在北疆形成了基差的拉涨进而形成盘面正套机会,有效托底,这是2025年留给未来农产品研究的重要经验。

关于农业生产资料受到工业资本定价,此前的学者已经做过了充分表述,从逻辑上解释农产品成本与CPI的正相关性。

农业成本受到第二、第三产业传导的本质在于城乡二元结构下的要素流动失衡与定价权剥夺:在工业化与城市化主导的发展模式下,农村劳动力被纳入全球资本化的劳动力市场体系,农民为维持生计被迫进入城市打工,其劳动力价格由工业部门的边际收益决定(如制造业最低工资标准),而非农业生产的实际价值;这种工业定价机制传导至农业生产领域,导致务农机会成本大幅上升——当农民衡量外出打工收入与务农收益时,若工业部门提供的工资溢价显著高于农业经营净收益,农民将理性选择弃耕或粗放耕作,进而推高农业人力成本(因留守劳动力稀缺性增加),迫使农业生产被动接受工业部门的劳动力定价逻辑;

同时,农业上游的化肥、农药、机械等投入品由垄断性工业资本定价,下游的农产品销售则受国际大宗商品市场和流通资本控制,农民被挤压在“高成本投入-低价格产出”的夹缝中,既无法自主决定人力成本(受打工收入预期支配),亦无力抵抗工业资本对农业生产资料的定价霸权,最终形成“产业资本通过劳动力市场与生产资料市场双重传导,系统性剥夺农业自主定价权”的闭环。

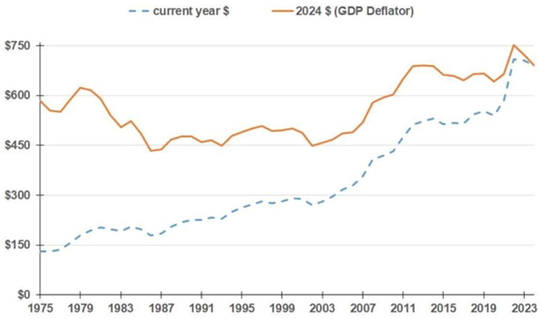

图:美国主要农产品综合生产成本(美元/英亩)

USDA , 伊利诺伊大学(注:USDA, ERS经济研究局对某一年份某种作物每英亩生产成本的估算值,乘以美国农业部国家农业统计局报告的该年份该作物的种植面积。将每年每种作物的总成本相加,然后除以该年份这九种作物的总种植面积,得出这九种作物作为一个整体的综合每英亩生产成本。)

在跟踪美国的农产品成本过程中,大多数作物投入品来自农场外,因此受到美国总体通货膨胀的影响。经济学家认为GDP平减指数是衡量通货膨胀最全面的指标。使用GDP平减指数将每英亩综合成本折算为2024年的美元价值后发现,在1973 - 1980年作物繁荣期之后,每种植英亩的实际综合成本从约600美元降至500美元。实际成本在每英亩 左右波动,直到2007 - 2013年作物繁荣期,此时每英亩成本新增(从2006年的491美元增至2013年的691美元)。与按当前美元计算的成本一样,每英亩实际成本在2021年后先稳定后上升。2022年综合成本峰值达到每英亩 。然而,到2024年又回到了每英亩690美元,几乎与2013年相同。因此,自2013年以来,每种植英亩的实际综合成本并未增加。换句话说,自2013年以来,这九种作物作为一个整体的当前美元综合生产成本的增加与美国总体通货膨胀情况相符。

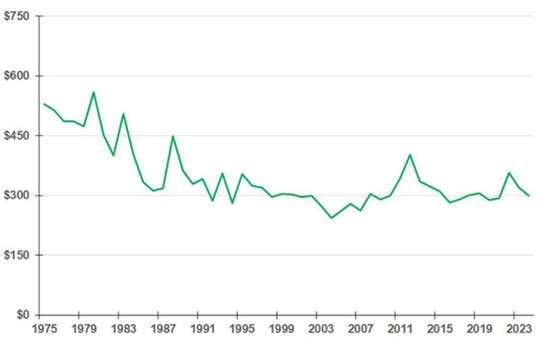

按产出水平测算农产品成本是另外一个重要视角,即美元/吨。将一年中所有作物的产量相加,得出综合产出。用综合产出除以美国农业部国家农业统计局(NASS)统计的当年这九种作物的综合种植面积,得出当年的综合单产,借助上文统计的每英亩生产成本可推算每吨的产品成本。

自2000年以来,这九种生产成本作物每公吨的实际综合成本在20世纪70年代末/80年代初从每公吨 $500下降后,一直围绕每公吨 $300波动。2024年的实际综合成本估计为每公吨$300,比1999年后每公吨$303的平均水平低 $3。大体上看,基于美国种业产出效率的提升,目前每单位产出的实际综合成本并非处于历史高位。

图:美国主要农产品综合生产成本(美元/吨)

USDA , 伊利诺伊大学

美国主要农产品优良率跟踪:

玉米:全美平均玉米优良率超业界平均预期,提高1%至74%,去年同期 68%,5-年平均 64%。历史上有 10年在同期的优良率高于 73%,仅1年的单产没有超趋势单产(2016年在99%)。

大豆:NASS发布的大豆优良率在 66%,和上周持平,但较5-年平均水平高出 4%。

小麦:冬小麦优良率稳定在 48%,春小麦优良率下跌 3%至50%。

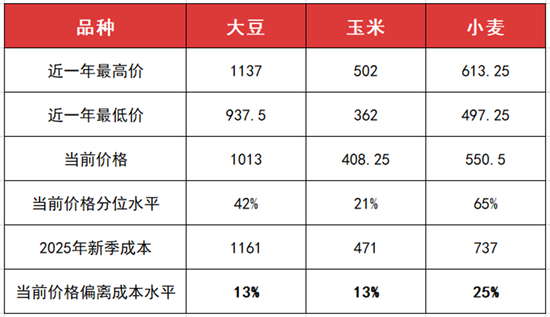

最近伴随着美国新一轮关税相对较预期偏高影响农产品出口预期,阶段性产区天气稳定和优良率偏高,非商业持仓进一步押注空头,导致CBOT农产品价格再度承压,其中大豆,玉米和小麦的当前价格已经分别跌破新季的种植成本13%,13%,25%。(USDA在5月初发布的美国农作物成本预测中显示,玉米,大豆和小麦的每亩生产成本为915.51美元/英亩,650.34美元/英亩,404.15美元/英亩。)

USDA,中信建投期货整理

海外农产品跌破成本后的价格修复遵循“成本支撑→产业自发调节→政策干预→需求再平衡”的多层次线索传导机制,并衍生出三类交易机会:

其一,种植替代驱动的比价修复,当玉米等主粮价格持续低于种植成本时,农民将主动削减播种面积或转种更高收益作物(如大豆/玉米比价跌破2.2后触发“弃玉米种大豆”行为),通过供给收缩推动价格向成本线回归,可捕捉多空头寸在产业链中的传递机会(如空大豆多玉米的跨品种套利);

其二,政策托底引发的预期反转,政府通过最低收购价、期权合约补贴(如巴西模式)或出口限制(如俄罗斯小麦关税调整)直接干预市场,形成价格底部锚定效应,此时需监测主产国政策窗口期,左侧布局超跌反弹头寸;

其三,能源属性激活的成本转移,当原油价格反弹至生物燃料加工盈亏平衡点,农产品通过生物柴油需求扩张实现成本压力向下游转移,尤其关注玉米乙醇、棕榈油制生物柴油的边际消费增量对库存的消化作用,可依原油-农产品价差区间进行多配(如原油突破关键位后多美豆油空原糖)。

当前修复进程的核心验证点在于北美关键生长天气的变动、美国RVO和45Z对于其国内需求的拉动,全球谷物贸易流重塑赋予美国农产品出口的机会,若天气交易平淡,那么过往大供应年份非商业空头在每年8-10月份季节性离场的窗口或是值得期待的反弹窗口。

图:CBOT主要农产品基金多头净持仓

数据来源:Wind,中信建投期货整理

目前率先突围的是植物油

如果贸易争端造成加拿大菜籽油禁运美国,植物油供需平衡表中的生物燃油强制掺兑加上食品行业对植物油的供给不足将无法解决。EPA和USDA可能已经轻视通胀,但食品生产商早已开始预期明年依赖植物油的食品将涨价,美国饲料生产公司可能需要进口油脂避免消耗国内溢价的植物油,若得以兑现那么Rins-D4的价格或成为植物油多头的新一轮的发令枪,从美豆油-马来西亚棕榈-我国植物油这个路径传递多头讯号。

虽然跌破成本入场做多成为业内的金科玉律,但这样的归纳必然是剥离了丰富多歧现实之后的极度简约的归纳,是一种胜利者对历史的书写,历史同样也包容着跌破成本后多头入场反复止损的案例,只是当事人选择性沉默。聚焦于刻画现状在通常是个陷阱,亲历者的回忆和经验也通常是羁绊,陷入集体性幻想的安全感在博弈视角就是被博傻的对象。面对不能在低位做空这类骄横的偏见,对抗才更有现实的想象力。

研究员:田亚雄

期货交易咨询从业信息:Z0012209

助理分析师:郝鸿飞

期货从业信息:F03129492

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 线上配资电话

升鸿网提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯